บทความวิเคราะห์รายงานทางเศรษฐกิจ (ประจำเดือนเมษายน 2563)

บทความวิเคราะห์รายงานทางเศรษฐกิจ (ประจำเดือนเมษายน 2563)

ข้อมูลเดือนกุมภาพันธ์ 2563 จากตารางภาวะเศรษฐกิจและการเงิน จะเห็นว่าดัชนีราคาผู้บริโภคมีค่าลดลง เพราะราคาน้ำมันเริ่มมีค่าที่ปรับตัวลดลงไป ในขณะที่ราคาสินค้าจำพวกอาหารสดมีทิศทางที่ทรงตัวไม่เปลี่ยนแปลงมากเท่าไรนัก ส่งผลทำให้ราคามีทิศทางหดตัวลงมาเล็กน้อย ส่วนภาคการผลิตมีการปรับตัวลดลง เนื่องจากเริ่มมีปัจจัยลบเข้ามาในตลาดโลกโดยเฉพาะปัญหาการแพร่ของโรคระบาด COVID-19 ส่งผลให้ผู้ประกอบการเริ่มมีการชะลอการผลิตสินค้าออกมา จึงทำให้ในเดือนนี้มีการผลิตสินค้าที่ปรับตัวน้อยลงมา ในขณะเดียวกันดุลการค้าปรับตัวดีขึ้นและยังมีทิศทางที่เป็นบวกอย่างต่อเนื่อง เนื่องจากการนำเข้ายังมีค่าที่ไม่สูงมากเท่าไรนัก จึงทำให้ไม่น่าเป็นห่วง อย่างไรก็ตามภาวะการเงินยังทรงตัวไม่ค่อยมีการเปลี่ยนแปลง โดยปริมาณเงินฝากและเงินให้สินเชื่อมีค่าน้อยลง เนื่องจากประชาชนได้มีการออมไปค่อนข้างมากในช่วงก่อนหน้าประกอบกับแนวโน้มของอัตราดอกเบี้ยที่มีทิศทางลดลง จึงส่งผลให้การออมเงินมีการปรับตัวลดลง ในขณะที่การปล่อยสินเชื่อมีการหดตัวลง เนื่องจากเป็นช่วงต้นปีที่ผู้ประกอบการยังไม่เร่งการผลิตมากนัก ส่งผลให้การปล่อยสินเชื่อจึงมีค่าที่ชะลอตัวลง รวมทั้งยังคงมีความระมัดระวังในการปล่อยสินเชื่อ เพื่อป้องกันไม่ให้เกิดปัญหาหนี้เสียตามมาอีกด้วย

ตารางภาวะเศรษฐกิจและการเงิน

|

รายละเอียด

|

พฤศจิกายน 62

|

ธันวาคม 62

|

มกราคม 63

|

กุมภาพันธ์ 63

|

| ดัชนีราคาผู้บริโภค |

102.61

|

102.62

|

102.78

|

102.70

|

| ดัชนีผลผลิตอุตสาหกรรม |

97.36

|

97.87

|

103.05

|

99.12

|

| อัตราการใช้กำลังการผลิต |

63.19

|

64.02

|

66.75

|

65.33

|

| ดุลการค้า |

1,969.10

|

1,889.30

|

383.21

|

5,394.19

|

| ดุลบัญชีเดินสะพัด |

3,186.01

|

4,206.58

|

3,444.40

|

5,381.63

|

| เงินฝาก |

14,276.45

|

14,332.52

|

14,290.71

|

n.a.

|

| เงินให้สินเชื่อ |

15,498.99

|

15,629.10

|

15,618.78

|

n.a.

|

ที่มา: ธนาคารแห่งประเทศไทย

หมายเหตุ: ดัชนีราคาผู้บริโภค มีปีฐานคือ 2558 เงินฝาก/เงินให้สินเชื่อ มีหน่วยเป็น พันล้านบาท

อัตราการใช้กำลังการผลิต มีหน่วยเป็น ร้อยละ ดัชนีผลผลิตอุตสาหกรรม มีปีฐานคือ 2559

ดุลการค้า ดุลบัญชีเดินสะพัด มีหน่วยเป็น ล้านดอลลาร์สหรัฐอเมริกา

ภาวะอสังหาริมทรัพย์ เดือนกุมภาพันธ์ 2563

• ด้านอุปทาน

- ที่อยู่อาศัยสร้างเสร็จจดทะเบียนในเขตกรุงเทพฯ และปริมณฑล เปรียบเทียบ ณ ก.พ. 62 กับ 63 มีรายละเอียดดังนี้

|

ปี

|

จำนวน(ยูนิต)

|

การเติบโต(%)

|

|

ณ ก.พ. 62

|

14,193

|

-47.72%

|

|

ณ ก.พ. 63

|

16,427

|

15.74%

|

ที่มา: ศูนย์ข้อมูลอสังหาริมทรัพย์

- ประเภทที่อยู่อาศัยที่มีการจดทะเบียน ณ ก.พ. 63 เรียงตามลำดับมีรายละเอียดดังนี้

|

ประเภท

|

จำนวน(ยูนิต)

|

สัดส่วน(%)

|

|

อาคารชุด

|

8,539

|

51.98

|

|

บ้านเดี่ยว

|

4,609

|

28.06

|

|

ทาวน์เฮ้าส์

|

2,399

|

14.60

|

|

บ้านแฝด

|

543

|

3.31

|

|

อาคารพาณิชย์

|

337

|

2.05

|

|

รวม

|

16,427

|

100.00

|

ที่มา: ศูนย์ข้อมูลอสังหาริมทรัพย์

• ด้านอุปสงค์

-การโอนกรรมสิทธิ์ในเขตกรุงเทพฯ และปริมณฑล เปรียบเทียบ ณ ก.พ. 62 กับ 63 มีรายละเอียดดังนี้

|

ปี

|

จำนวน(ยูนิต)

|

การเติบโต(%)

|

|

ณ ก.พ. 62

|

25,877

|

11.20%

|

|

ณ ก.พ. 63

|

25,986

|

0.42%

|

ที่มา: ศูนย์ข้อมูลอสังหาริมทรัพย์

-ประเภทที่อยู่อาศัยที่มีการโอนกรรมสิทธิ์ ณ ก.พ. 63 เรียงตามลำดับมีรายละเอียดดังนี้

|

ประเภท

|

จำนวน(ยูนิต)

|

สัดส่วน(%)

|

|

อาคารชุด

|

12,654

|

48.70

|

|

ทาวน์เฮ้าส์

|

7,718

|

29.70

|

|

บ้านเดี่ยว

|

3,585

|

13.80

|

|

อาคารพาณิชย์

|

1,103

|

4.24

|

|

บ้านแฝด

|

926

|

3.56

|

|

รวม

|

25,986

|

100.00

|

ที่มา: ศูนย์ข้อมูลอสังหาริมทรัพย์

- อัตราดอกเบี้ยที่อยู่อาศัยบุคคลทั่วไปลอยตัวเฉลี่ยของ 6 ธนาคารใหญ่ มีรายละเอียดดังนี้

|

ปี 63

|

อัตราดอกเบี้ยเฉลี่ย

6 ธนาคาร

|

อัตราดอกเบี้ยนโยบาย ธปท.

|

|

มกราคม

|

5.95

|

1.25

|

| กุมภาพันธ์ |

5.93 |

1.00 |

ที่มา: ศูนย์ข้อมูลอสังหาริมทรัพย์

หมายเหตุ: 6 ธนาคาร ประกอบ ธ.อาคารสงเคราะห์, ธ.กสิกรไทย, ธ.กรุงเทพ,

ธ.กรุงศรีอยุธยา, ธ.กรุงไทย และ ธ.ไทยพาณิชย์

สรุปภาพรวมภาวะอสังหาริมทรัพย์เดือนกุมภาพันธ์ 2563

ภาพรวมของอุปทานมีการปรับตัวเพิ่มขึ้น 15.74% เมื่อเทียบกับช่วงเดียวกันของปีก่อน เนื่องจากปัจจัยบวกของเศรษฐกิจโลกที่เริ่มดีขึ้นจากสงครามการค้าที่มีความชัดเจน แต่ก็มีปัจจัยเรื่องโรคระบาดโควิคที่เริ่มส่งผลกระทบออกมาบ้าง จึงยังทำให้ผู้ประกอบการมีการพัฒนาโครงการออกมา ส่งผลให้อุปทานในตลาดยังมีการขยายตัวได้อยู่ ในขณะเดียวกันทางด้านอุปสงค์ปรับตัวเพิ่มขึ้นเพียงเล็กน้อยที่ 0.42% เพราะการปล่อยสินเชื่อของสถาบันการเงินยังมีความเข้มงวด เนื่องจากทิศทางของหนี้ด้อยคุณภาพมีการปรับตัวสูงขึ้น ทั้งนี้ที่อยู่อาศัยประเภทอาคารชุดยังมียอดการโอนกรรมสิทธิ์มากที่สุด รองลงมาคือ ทาวน์เฮ้าส์ และบ้านเดี่ยว ในขณะที่อัตราดอกเบี้ยที่อยู่อาศัยและอัตราดอกเบี้ยนโยบายของธนาคารแห่งประเทศไทยปรับตัวลดลงมาอยู่ที่ 5.93% และ 1.00% ตามลำดับ

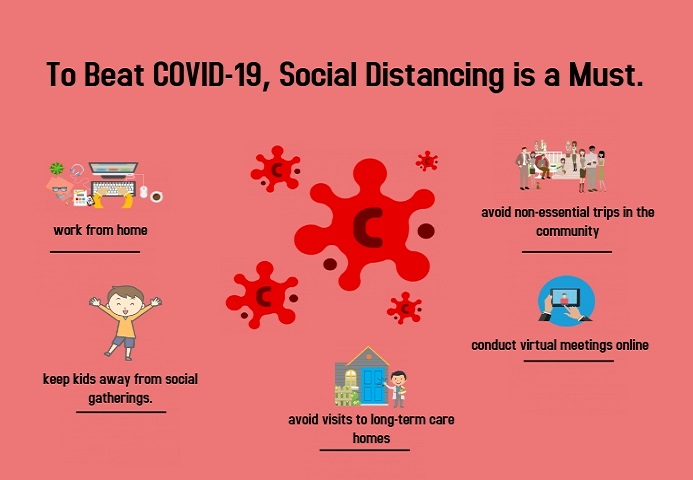

วิเคราะห์ Social Distancing ในแง่มิติสังคมวิทยา*

สถานการณ์ COVID-19 ระบาดไม่หยุดทั่วโลก ณ ปัจจุบันมีผู้ติดเชื้อสะสมกว่า 6 แสนราย โดย WHO เตือนว่าสหรัฐอเมริกาอาจกลายเป็นศูนย์กลางการระบาดใหม่ ขณะที่ไทยมีผู้ป่วยเพิ่มขึ้นเร็วสะสมกว่าพันราย ซึ่งล้วนกระจุกอยู่ในกรุงเทพฯ และปริมณฑล จังหวัดท่องเที่ยวและชายแดนภาคใต้ จนทำให้รัฐบาลตัดสินใจประกาศสถานการณ์ฉุกเฉินเพื่อควบคุมการแพร่ระบาดเพื่อเพิ่มความเข้มข้นของมาตรการเพิ่มระยะห่างทางสังคม (Social Distancing)

ในทางระบาดวิทยาเป็นที่ยอมรับกันว่าการต่อสู้กับโรค COVID-19 มี 2 แนวทาง คือ

(1) การบรรเทาความเสียหาย โดยให้กลุ่มเสี่ยง เช่น แยกตัวผู้สูงอายุออก หรือการกักโรค (Quarantine) ผู้ป่วยหรือกลุ่มเสี่ยง

(2) การยับยั้งโรคโดยใช้ Social Distancing เพื่อชะลอการแพร่ระบาดไม่ให้จำนวนผู้ป่วยสูงจนเกินขีดความสามารถของระบบสาธารณสุข หรือเป็นอาวุธสำคัญในการ “ลดระดับความชันของเส้นโค้ง” ของจำนวนผู้ป่วยได้

บทเรียนการระบาดของไข้หวัดใหญ่สเปนเมื่อ 100 ปีที่ผ่านมาชี้ว่า “Social Distancing” ไม่ล้าสมัย และเป็นหนึ่งในยุทธวิธีที่ดีที่สุดที่ใช้ต่อสู้กับโรคระบาด ต่างกันที่ในครั้งนี้มีการใช้เทคโนโลยี Big Data และ AI ร่วมด้วย ทั้งการรวมฐานข้อมูลสุขภาพกับข้อมูลการเข้าเมืองเพื่อระบุตัวตน ติดตามประวัติการเดินทาง และแจ้งเตือนแบบเรียลไทม์ ซึ่งภาครัฐก็ใช้มาตรการสู้วิกฤตนี้อย่างเข้มข้น ทั้งแอปพลิเคชันติดตามตัว การทำงานที่บ้าน การห้ามชุมนุม การปิดสถานประกอบการและสถานศึกษา รวมทั้งการตั้งจุดคัดกรองผู้เดินทางข้ามจังหวัดอย่างเข้มข้น

หลังจากมีการปิดสถานประกอบการในกรุงเทพฯ และปริมณฑล ทำให้ทราบถึงข่าวความลำบากของแรงงานจำนวนมาก และภาครัฐก็ไม่ได้นิ่งนอนใจโดยได้ออกมาตรการช่วยเหลือและเยียวยาลดผลกระทบทางเศรษฐกิจต่อทุกกลุ่ม หนึ่งในนั้นคือ การจ่ายเงินเยียวยาให้แรงงานนอกระบบตามมาตรา 39 และ 40 ลูกจ้างชั่วคราว และอาชีพอิสระที่ได้รับผลกระทบ รายละ 5,000 บาท/ต่อดือน เป็นเวลา 3 เดือน ส่วนแรงงานในระบบได้รับเงินชดเชยตามเกณฑ์ประกันสังคม ซึ่งพบว่า ณ ปัจจุบันมีผู้สมัครกว่า 17 ล้านคนหลังจากที่ได้มีการเปิดให้ลงทะเบียนไป

จากงานศึกษาของธนาคารกลางสหรัฐอเมริกา (Fed) St. Louis (2020) พบว่า Social Distancing กระทบต่อแรงงานทุกกลุ่มโดยเฉพาะกลุ่มที่ต้องติดต่อกับลูกค้าใกล้ชิด ส่วนใหญ่เป็นงานบริการ อาทิ ช่างตัดผม นักกายภาพ และพนักงานเสิร์ฟ ซึ่งในสหรัฐอเมริกามีอยู่ราว 27.3 ล้านคน คิดเป็น 1 ใน 5 ของแรงงานรวม เมื่อใช้หลักการเดียวกันมาวิเคราะห์ พบว่าแรงงานนอกระบบของไทยที่เปราะบางมากคือ อาชีพบริการ 5 ล้านคน อาชีพพื้นฐาน เช่น กลุ่มผู้ใช้แรงงาน พนักงานรับส่งเอกสาร และพนักงานทำความสะอาด ที่1.8 ล้านคน รวม 6.8 ล้านคน คิดเป็นประมาณ 1 ใน 5 ของแรงงานรวม ใกล้เคียงกับกรณีศึกษาในสหรัฐอเมริกา ขณะที่การทำงานที่บ้านก็มีความท้าทาย (Pew Research Centre, 2020) ในสหรัฐอเมริกามีเพียง 7% ของแรงงานภาคเอกชนและ 4% ของแรงงานภาครัฐ ที่สามารถทำงานที่บ้านได้ ส่วนใหญ่เป็นผู้บริหาร และพนักงานออฟฟิศ ซึ่งในไทยก็น่าจะมีความท้าทายคล้ายกัน

“Social Distancing” ทำให้แรงงานในเมืองมีรายได้ลดลงขณะที่ค่าใช้จ่ายยังสูง ไม่มีความคุ้มครองทางสังคม ซึ่งเป็นปัจจัยผลักดันในเชิงประชากรศาสตร์ที่ก่อให้เกิดคลื่นอพยพของแรงงาน ผลการสัมภาษณ์แรงงานนอกระบบที่เป็นเครือข่ายศูนย์ประสานงานเพื่อการวิจัยแรงงาน จุฬาลงกรณ์มหาวิทยาลัย พบว่า แรงงานที่กลับบ้านส่วนใหญ่เป็นกลุ่มรายได้น้อย ลูกจ้างรายวัน เป็นแรงงานหญิงในภาคบริการ โรงแรม และภัตตาคาร ทั้งนี้การตัดสินใจกลับภูมิลำเนาถือเป็นหนึ่งในยุทธวิธีปรับตัวเพื่อความอยู่รอดในช่วงวิกฤติ แบ่งเป็น 3 กลุ่มหลัก ดังนี้

(1) กลุ่มที่จำเป็นต้องกลับ ได้แก่ กลุ่มที่ถูกเลิกจ้าง เพราะสถานประกอบการปิดถาวร และกลุ่มที่ถูกเลิกจ้างชั่วคราว เช่น ถูกลดวันทำงาน ลดค่าจ้าง หรือให้หยุดงานโดยไม่ได้รับค่าจ้าง รายได้ที่ลดลงทำให้ไม่สามารถแบกรับภาระค่าครองชีพในเมืองที่สูงได้ แต่ยังโชคดีที่มีภูมิลำเนาเดิมให้กลับไปพึ่งพิง ส่วนใหญ่เป็นครัวเรือนเกษตรในชนบท ทั้งนี้คาดว่าแรงงานบางส่วนอาจกลับภูมิลำเนาถาวร หากสามารถหางานหรือทำธุรกิจส่วนตัวได้

(2) กลุ่มที่กลับดีกว่าไม่กลับ ได้แก่ กลุ่มที่หยุดงาน เพราะสถานประกอบการปิดชั่วคราว และกลุ่มที่นายจ้างให้ทำงานที่บ้าน แม้บางรายมีรายได้หรือเงินออมพอต่อการดำรงชีวิตในเมือง แต่ต้องการกลับภูมิลำเนาเพื่อลดต้นทุน คาดว่าแรงงานกลุ่มนี้สามารถกลับมาทำงานได้เมื่อสถานการณ์กลับสู่ภาวะปกติ

(3) กลุ่มที่กลับเพื่อพักผ่อนหรือทำงานจากบ้านในต่างจังหวัดชั่วคราว ส่วนใหญ่เป็นแรงงานที่มีทักษะที่ทำงานที่บ้านได้ กลุ่มนี้แม้ไม่ได้รับผลกระทบแต่ตัดสินใจกลับ เพราะคิดว่าการใช้ชีวิตในเมืองไม่สะดวก บางรายตัดสินใจกลับก่อนไม่ได้หยุดสงกรานต์ หรือประเมินว่าอาจมีการห้ามเดินทาง

ที่น่าสนใจคือ แรงงานบางกลุ่มปรับตัวได้ด้วยการเปลี่ยนวิถีการประกอบอาชีพให้สอดรับกับความต้องการของเมือง โดยเปลี่ยนไปทำงานที่ใกล้เคียงเดิมตามความถนัด เช่น เปลี่ยนจากเย็บเสื้อผ้าเป็นเย็บหน้ากากผ้าขาย จากขับรถรับจ้างเป็นขับรถรับส่งอาหาร เป็นต้น

โดยสรุปจะเห็นได้ว่าในยามวิกฤตเช่นนี้ “ความเข้าใจ” บริบททางสังคมของประชาชนแต่ละกลุ่มเป็นเรื่องท้าทาย โดยเฉพาะกลุ่มไม่มีทรัพยากรพื้นฐานของการเว้นระยะห่างทางสังคม เช่น กลุ่มหาบเร่แผงลอย คนไร้บ้าน ผู้สูงอายุ และผู้ที่มีโรคประจำตัว ซึ่งต้องการความช่วยเหลือจากภาครัฐอย่างเร่งด่วน รวมถึงการเร่งสร้างงานรองรับแรงงานย้ายถิ่นในพื้นที่ต้นทาง และการช่วยเหลือเงินทุนตั้งต้น ความรู้และเทคโนโลยีหากต้องการทำธุรกิจส่วนตัว ดังนั้นการเพิ่มความสามารถใน “การเข้าถึง” อุปกรณ์ทางการแพทย์และสิ่งของที่ใช้ในการต่อสู้กับ COVID-19 มีความสำคัญยิ่ง เหนือสิ่งอื่นใด ความสำเร็จของ Social Distancing ขึ้นกับการร่วมมือร่วมใจเป็นหนึ่งเดียวของคนไทยทุกคนในการปฏิบัติตามกฎเกณฑ์อย่างเคร่งครัด ซึ่งจะเป็นสิ่งจำเป็นที่จะทำให้สามารถผ่านพ้นวิกฤตนี้ไปได้ด้วยกัน

วิเคราะห์เศรษฐกิจและสังคมโลกภายหลัง COVID-19

ภาพของเศรษฐกิจและสังคมโลกในอนาคต หลังจาก Covid-19 ได้ลุกลามไปทั่วโลกและส่งผลกระทบทั้งต่อสุขภาพของประชาชน รวมถึงเศรษฐกิจและการใช้ชีวิต ทำให้ทางการทั่วโลกต้องใช้มาตรการ Social distancing เพื่อซื้อเวลาให้นักวิทยาศาสตร์การแพทย์ในการคิดค้นวัคซีนและหรือยารักษาโรคร้าย มาตรการดังกล่าวนำมาซึ่งเศรษฐกิจที่ตกต่ำทั่วโลก ทางการทั่วโลกจึงได้ประกาศว่าจะทำมาตรการการคลังเข้าช่วยทั้งภาคธุรกิจและประชาชนที่ได้รับผลกระทบ โดยมีเม็ดเงินรวมไม่ต่ำกว่า 3.3% ของ GDP โลก โดยรูปแบบมีตั้งแต่การแจกเงินให้ผู้ได้รับผลกระทบ ให้สินเชื่อฉุกเฉิน ให้สวัสดิการว่างงาน ค้ำประกันสินเชื่อ (หลายประเทศสูงถึง 15% ของ GDP) เลื่อนการจ่ายภาษี เป็นต้น ในส่วนของภาคการเงิน ธนาคารกลางต่างๆ ก็เข้าลดดอกเบี้ยมากกว่า 0.5% ทั่วโลกและอัดฉีดสภาพคล่องเต็มที่ เพื่อช่วยแก้ปัญหาความตึงตัวด้านการเงิน โดยหลายแห่งได้กลับมาทำ QE อีกครั้ง โดยเฉพาะธนาคารกลางสหรัฐอเมริกา (Fed) ที่อัดฉีดอย่างไม่จำกัด และยูโรโซนที่ทำ QE โดยยกเลิกข้อจำกัดในการเข้าซื้อ ทำให้ธนาคารกลาง (ECB) สามารถเข้าซื้อพันธบัตรเกิน 30% ของปริมาณที่ออกในแต่ละประเทศได้

อย่างไรก็ตามมาตรการเหล่านี้ไม่สามารถช่วยให้เศรษฐกิจฟื้นได้ เพียงแค่เป็นการประคับประคองผู้ที่ได้รับผลกระทบในช่วงการทำ Social distancing เท่านั้น เพราะหากคิดอย่างง่ายคือการปิดกิจกรรมทางเศรษฐกิจนั้น ยิ่งรุนแรงเท่าใดก็จะทำให้รายได้จากการผลิตและบริการหายไปเท่านั้น ถึงแม้ว่ามาตรการต่างๆ จะเป็นการประคับประคอง ไม่ได้ทำให้เศรษฐกิจฟื้น แต่ก็จำเป็นต้องทำและต้องทำอย่างรุนแรง เพื่อทำให้กิจการที่ถูกปิดไปสามารถเริ่มกลับมาทำได้ใหม่เมื่อโรคร้ายยุติลง เพราะหากไม่มีเงินช่วยเหลือ กิจการเหล่านั้นก็อาจกลับมาได้ลำบาก ทำให้วิกฤติที่เกิดขึ้นรุนแรงและยาวนานยิ่งขึ้นแม้ว่าโรคร้ายหายไปแล้ว ทั้งนี้ผลกระทบระยะยาวภายหลังจาก Covid-19 ที่มีต่อเศรษฐกิจและสังคมทั่วโลกนั้น จะมีรายละเอียดดังนี้

1. การขาดดุลการคลังทั่วโลก รวมถึงหนี้สาธารณะจะเพิ่มขึ้นมาก โดยจากงานวิจัยล่าสุดของ UBS พบว่าการขาดดุลการคลังทั่วโลกในปีนี้จะเพิ่มขึ้นเป็นอย่างน้อย 2.5% ของ GDP จากที่ขาดดุลประมาณ 0.5% ในปีที่ผ่านมา และสูงกว่าช่วงแฮมเบอร์เกอร์ที่ขาดดุล 1.5% GDP เนื่องจากมาตรการการคลังที่เพิ่มขึ้นก็ย่อมนำมาซึ่งการขาดดุลเพิ่มขึ้น งบประมาณรัฐที่ขาดดุล ย่อมนำมาซึ่งหนี้สาธารณะที่เพิ่มขึ้นมาก โดยมองว่าหนี้สาธารณะทั่วโลกจะเพิ่มขึ้นในระดับ 10% ของ GDP ในช่วง 2-3 ปีข้างหน้า เนื่องจากเศรษฐกิจที่ยังชะลอตัว ทำให้รัฐไม่สามารถเก็บภาษีเพื่อชดเชยการขาดดุลได้มากนัก และไม่สามารถทำได้อย่างรวดเร็ว ทำให้ต้องใช้วิธีกู้ยืมมากขึ้น แต่เมื่อเศรษฐกิจฟื้นแล้ว ภาครัฐจะเร่งเก็บภาษีเพิ่มขึ้น ทำให้อัตราภาษีจะกลับมาสูงขึ้นอีกครั้ง ส่วนการใช้จ่าย ภาครัฐก็จะมีรายจ่ายเพิ่มขึ้นในระยะต่อไป ทั้งรายจ่ายด้านดอกเบี้ยและด้านสวัสดิการประชาชน ซึ่งจะทำให้ขนาดของภาครัฐใหญ่ขึ้น เช่นเดียวกับช่วงหลังสงครามโลกทั้งสองครั้ง ที่ขนาดของภาครัฐของประเทศพัฒนาแล้วใหญ่ขึ้น 10-15% ของ GDP หลังสงคราม

2. ประสิทธิภาพของเศรษฐกิจจะลดลง เพราะการที่ภาครัฐเข้าอุ้มโดยเฉพาะธุรกิจขนาดใหญ่ ทำให้ไม่เกิด Creative destruction หรือการทำลายอย่างสร้างสรรค์ อันเป็นกระบวนการธุรกิจที่ไม่ประสบผลสำเร็จต้องล้มหายตายจากไป ทำให้ทรัพยากรจะหันไปหาภาคธุรกิจที่มีประสิทธิภาพและมีความสามารถในการแข่งขันมากขึ้น โดยปกติแล้วในปีหนึ่งๆ ธุรกิจในกลุ่มประเทศพัฒนาแล้ว (OECD) จะล้มละลายกว่า 8% ในแต่ละปี และแรงงานจะถูกเลิกจ้างกว่า 10% แต่ในปัจจุบันการที่ภาครัฐเข้าช่วยอุ้มธุรกิจผ่านมาตรการเยียวยาผลกระทบต่างๆ จะทำให้ธุรกิจขนาดใหญ่อยู่รอด แต่ธุรกิจขนาดเล็กที่สายป่านสั้นและเข้าไม่ถึงความช่วยเหลือภาครัฐก็จะล้มไป สิ่งเหล่านี้ทำให้เกิด Zombie companies หรือบริษัทขนาดใหญ่ที่ไม่ได้มีความสามารถในการแข่งขันมากนัก หรืออยู่ในธุรกิจที่อิ่มตัวและกำลังจะตกต่ำ (Sunset industry) แต่ยังคงอยู่ได้ด้วยการมีสายสัมพันธ์กับทางการ

3. ดอกเบี้ยจะต่ำยาว และการถอนการอัดฉีดสภาพคล่องจะยิ่งทำได้ยากขึ้น โดยในปัจจุบันการที่ธนาคารกลางต่างๆ โดยเฉพาะ Fed ทำ QE อย่างไม่จำกัดนั้น ส่วนหนึ่งเพื่อเป็นการเข้าสนับสนุนการขาดดุลการคลังของรัฐบาลที่มากขึ้นทางอ้อม ส่วนในฝั่งของยุโรปนั้น การที่ ECB ยกเลิกข้อจำกัดในการทำ QE โดยไม่จำกัดสัดส่วนการเข้าลงทุนในพันธบัตรประเทศเล็กๆ ก็จะเป็นการเข้าช่วยสนับสนุนการขาดดุลงบประมาณของประเทศขนาดเล็กที่ประสบปัญหานั่นเอง

4. บทบาทของภาครัฐจะใหญ่ขึ้น ทั้งการเข้ามาเป็นผู้เล่นในภาคธุรกิจต่างๆ ผ่านการทำ Nationalization (ยึดกิจการมาเป็นของรัฐ) รวมถึงการกำกับและสอดส่องกิจการรวมถึงความเป็นอยู่ของประชาชนจะมากขึ้น ผ่านการใช้ระบบ Electronic Surveillance เช่น ประวัติด้านภาษี ประวัติทางการแพทย์ (Medical Record) หรือระบบข้อมูลอิเล็กทรอนิกส์ต่างๆ (Electronic Record) ผ่านข้อมูลในโทรศัพท์มือถือ เช่น เดินทางไปที่ไหน ทำอะไร มีความเสี่ยงจะติดโรคหรือทำผิดกฎหมายหรือไม่ ประวัติเหล่านี้จะถูกตรวจสอบง่ายขึ้น ทำให้ความเป็นส่วนตัวลดลง

5. รูปแบบการดำเนินชีวิต การประกอบธุรกิจ รวมถึงการผลิตจะเปลี่ยนไป การใช้เทคโนโลยีจะเข้ามาสู่ชีวิตประจำวันมากขึ้น โดยเฉพาะธุรกิจภาคบริการ ทำให้รูปแบบการทำงานแบบ Work from home หรือจากสถานที่อื่นๆ ทำได้ง่ายขึ้น ความจำเป็นในการมี Office ขนาดใหญ่จะลดลง ขณะที่ในฝั่งการค้ากระแสโลกาภิวัตน์จะยิ่งลดลง ทั้งจากความไม่แน่นอนในห่วงโซ่การผลิต (Supply-chain) ที่ได้รับผลกระทบตั้งแต่สงครามการค้าต่อเนื่องมาถึงวิกฤติ Covid-19 รวมถึงการที่แต่ละประเทศจะหันมาผลิตสินค้าที่สำคัญเชิงยุทธศาสตร์ เช่น อุปกรณ์ทางการแพทย์ ยารักษาโรคสำคัญ อาหาร (เช่น ไข่ เนื้อสัตว์ และธัญพืช) ในประเทศมากขึ้น

_______________

* แหล่งที่มาของข้อมูล : ดร.เสาวณี จันทะพงษ์ ผู้เชี่ยวชาญอาวุโส ฝ่ายเศรษฐกิจมหภาค ธนาคารแห่งประเทศไทย

กลุ่มข้อมูลและวางแผนสื่อสารองค์กร

ฝ่ายสื่อสารองค์กร